-官方认证诚信至上 | 工业机器人及工控系统领军企业

NEWS

新闻资讯

埃斯顿赴港IPO!境外收入超30%,Q1营收大涨93%

发布时间:

2025-07-16 18:01:39

来源:

浏览量:395

【导语】南京埃斯顿自动化股份有限公司,作为中国工业机器人领军企业,近期再次向港交所递交上市申请,冲刺港股市场。尽管面临行业整体市场变化和竞争加剧等挑战,导致2024年出现上市以来首次亏损,但埃斯顿持续加大研发投入,推出第二代人形机器人,并积极布局高端市场,力求实现对国际品牌的技术替代与市场突破。本文将深入探讨埃斯顿的发展(zhǎn)历(lì)程(chéng)、业(yè)务(wu)布(bù)局(jú)、市(shì)场(chǎng)竞(jìng)争(zhēng)优(yōu)势(shì)以(yǐ)及(jí)未(wèi)来(lái)发(fā)展(zhǎn)战(zhàn)略(è)。

(电(diàn)子(zi)发(fā)烧(shāo)友网综合报道)今年6月,南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”)向港交所递交上市申请,成为又一家冲刺港股的机器人公司。

埃斯顿机器人成立于1993年。2015年3月20日,埃斯顿在深圳证券交易所挂牌上市,截至7月15日,其市值为177亿元。

国产工业机器人第一,境外收入占30%

埃斯顿是中国工业机器人领军企业。根据弗若斯特沙利文的资料,埃斯顿在中国工业机器人解决方案市场的国产品牌中,出货量连续多年保持第一。2025年第一季度,埃斯顿成为首家登顶中国工业机器人解决方案市场的国产机器人企业。

埃斯顿在全球建立了75个服务网点、7个制造基地,境外收入占比达到30%。2022年、2023年及2024年,来自境外市场的收入分别为13.2亿元、15.94亿元及13.69亿元,分别占同年总收入的33.8%、34.3%和34.2%。

公司已具备从“核心部件+机器人整机+解决方案”的全产业(yè)链自主研发及生产能力,主要产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统。

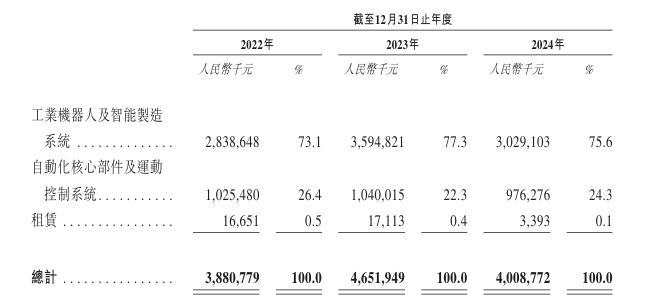

埃斯顿分业务营收情况(图源:埃斯顿)

报告期内,来自工业机器人及(jí)智(zhì)能(néng)制(zhì)造(zào)系统的营收分别为28.39亿元、35.95亿元和30.29亿元,占当年总收入的73.1%、77.3%和75.6%。该业务也是公司主要的营收来源。

埃斯顿推出了通用型工业机器人和专用型工业机器人,并在多个应用场景中保持领先的市场排名和竞争优势。例如在2024年,埃斯顿的钣金折弯工业机器人和光伏领域的工业机器人出货量分别在全球工业机器人解决方案市场中排名第(dì)一(yī);此(cǐ)外(wài),用(yòng)于(yú)动(dòng)力(lì)电(diàn)池(chí)领(lǐng)域的(de)工(gōng)业(yè)机(jī)器(qì)人(rén)出(chū)货(huò)量(liàng)在(zài)中(zhōng)国(guó)工(gōng)业(yè)机(jī)器(qì)人(rén)解(jiě)决(jué)方(fāng)案(àn)市(shì)场(chǎng)中(zhōng)排(pái)名第(dì)一(yī)。

埃(āi)斯(sī)顿(dùn)的(de)通用型工业机器人包括SCARA系列下的12款四轴型号和37款六轴型号。SCARA系列机器人具备高刚性,标准循环时间在0.38秒至0.43秒之间。六轴通用型工业机器人根据负载分级,可广泛适用于多个垂直行业。公司已成功开发出一款负载能力高达1,000公斤的机器人,计划于2025年第四季度正式推向市场。

通用型工业机器人产品组合展示图(图源:埃斯顿)

埃斯顿的专用型工业机器人产品组合共有46款(kuǎn)型(xíng)号(hào),专(zhuān)为(wèi)满(mǎn)足(zú)特(tè)定(dìng)行(xíng)业(yè)需(xū)求(qiú)而(ér)定(dìng)制(zhì)。这(zhè)些(xiē)机(jī)器(qì)人(rén)采用(yòng)四(sì)轴(zhóu)或(huò)六(liù)轴配置,负载能力从4公斤至500公斤。

专用型工业机器人产品组合展示图(图源:埃斯顿)

自动化核心部件及运动控制系统的业务包括两大产品系列:运动控制系统、伺服系统。报告期内,该业务的营收分别为10.255亿元、10.4亿元及9.763亿元,分别占当年总收入的26.4%、22.3%及24.3%。

运动控制系统包括基于PC的控制器、高性能运动控制器、运动型可编程逻辑控制器(PLC)。其中高性能运动控制器支持多达128个轴,响应时间可低至125微秒。这类控制器具备灵活的EtherNet或(huò)EtherCAT通(tōng)信(xìn)功(gōng)能(néng),可(kě)显(xiǎn)著(zhe)提(tí)高(gāo)读(dú)写(xiě)速(sù)度(dù)和(hé)负(fù)载(zài)能(néng)力(lì)。

埃(āi)斯(sī)顿(dùn)的(de)竞(jìng)争(zhēng)优(yōu)势(shì)之(zhī)一(yī)是(shì)其(qí)全产(chǎn)业(yè)链(liàn)自(zì)主研(yán)发(fā),包(bāo)括(kuò)自(zì)研(yán)机(jī)器(qì)人(rén)控(kòng)制(zhì)系(xì)统(tǒng)等(děng)。公司为工业机器人开发出机器人驱控系统,可确保供应链的稳定和安全,同时有助于控制成本。

2024年首亏超8亿,光伏领域受影响

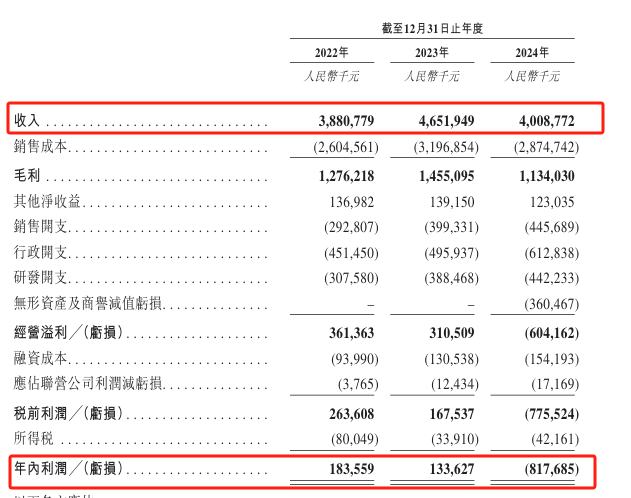

然而,公司目前仍处于增收不增利的情况,且2024年净利润亏损规模扩大。报告期内公司的营收分别为38.8亿元、46.5亿元及40.1亿元;同期净利润分别为1.8亿元、1.3亿元及-8.2亿元,2024年是上市以来首次出现亏损;同期毛利率分别为32.9%、31.3%及28.3%。

对于亏损的原因,埃斯顿在年报中指出,主要是受行业整体市场变化、需求疲软、竞争加剧等因素影响。此外,收入实现不及预期,且毛利率出现下滑以及高研发投入也是重要原因。

埃斯顿的营收与市场需求相关,特别是光伏领域,在2023年受益于光伏行业需求旺盛,其国内营收增长了19%,但在2024年光伏行业增长放缓,国内营收下降了13.7%,这也成为公司在2024年营收下滑的原因之一(yī)。

在(zài)毛(máo)利(lì)率(lǜ)方(fāng)面(miàn),来(lái)自(zì)中(zhōng)国(guó)内(nèi)地的毛利率不(bù)断(duàn)下(xià)滑(huá),报(bào)告期内的毛利率分别是34.2%、31.7%、26.2%,主要由于为吸引需求庞大的重要客户而实施的战略性价格调整,以及扩建生产设施的竣工导致折旧和摊销费用增加。国外毛利率相对稳定,报告期内分别为30.3%、30.4%、32.4%。

埃斯顿业绩情况(图源:埃斯顿)

研发投入,发布第二代人形机器人

2024年,中国工业机器人出货量已占据全球工业机器人出货量的半壁江山。然而,在出货量迅(xùn)猛(měng)增(zēng)长(zhǎng)的背后,中国国产工业机器人产业存在结构性不足,高端市场存在巨大发展空间。

埃斯顿也在积极迭代其产品,持(chí)续(xù)研(yán)发投入推动产品不断迈向高端市场,加速实现对国际品牌的技术替代与市场突破,逐渐拉齐公司与国际品牌在国内市场的产品定价,同时进军国际品牌传统高价值定位区域。“这将为我们的产品盈利能力的提升创造大幅增长空间”,埃斯顿表示。

值得一提的是,AI、IoT和大数据等技术的创新也在为埃斯顿机器人带来新的增长潜力,推动设备互联与智能决策。埃斯顿认为,AI技术的发展将极大提高机器人的适用性,在更多目前尚未涉及的领域实现“机器换人”。

在研发投入方面,报告期内公司的研发投入(包括研发开支及资本化研发投入)分别为4.016亿元、5.041亿元及5.029亿元,分别占同年总收入的10.3%、10.8%及12.5%。

随着技术布局,埃斯顿拥有610项专利,其中包括发明专利258项,以及软件著作权433件。公司先后参与了4项工信部研发项目、3项科技部重大项目、1项发改委产业振兴和技术改造项目及多项省级研发项目。

今年6月,埃斯顿发布了第二代人形机器人Codroid 02,身高170厘米、体重70公斤、单臂负载5公斤,全身自由度可达31个(不含灵巧手),进一步丰富公司机器人品类。

第二代人形机器人Codroid 02(图源:埃斯顿)

财报数据显示,埃斯顿2025年Q1营收为12.44亿元,同比增长24%;净利润为1263万元,同比增长93.43%,实现营收净利双增长。

ONLINE MESSAGE

在线留言

*注:请务必信息填写准确,并保持通讯畅通,我们会尽快与你取得联系

上海智能机器人科技股份有限公司

Shanghai United Intelligence Robotics Inc.

产品咨询: sale@jinnian.com

其他业务: service@jinnian.com

销售热线:400-65738829-8071

邮寄地址:上海市浦东新区申迪南路80号5楼

一 子公司 一

智能机器人(浙江)有限公司

United Intelligence Robotics (Zhejiang) Co.,Ltd

电子邮箱: e-mail@jinnian.com

业务咨询: contact@jinnian.com

销售热线:0755-25836555

万维网址: www.ybgsyj.com

邮寄地址: 浙江省杭州市滨江区长河街道网商路586号6幢3层

扫码手机查看